Яндекс объявляет финансовые результаты за II квартал 2024 года

Яндекс (MOEX: YDEX), ведущая частная IT-компания, которая создаёт и развивает сервисы и технологии мирового уровня для пользователей и для бизнеса, объявляет неаудированные финансовые результаты за второй квартал 2024 года.

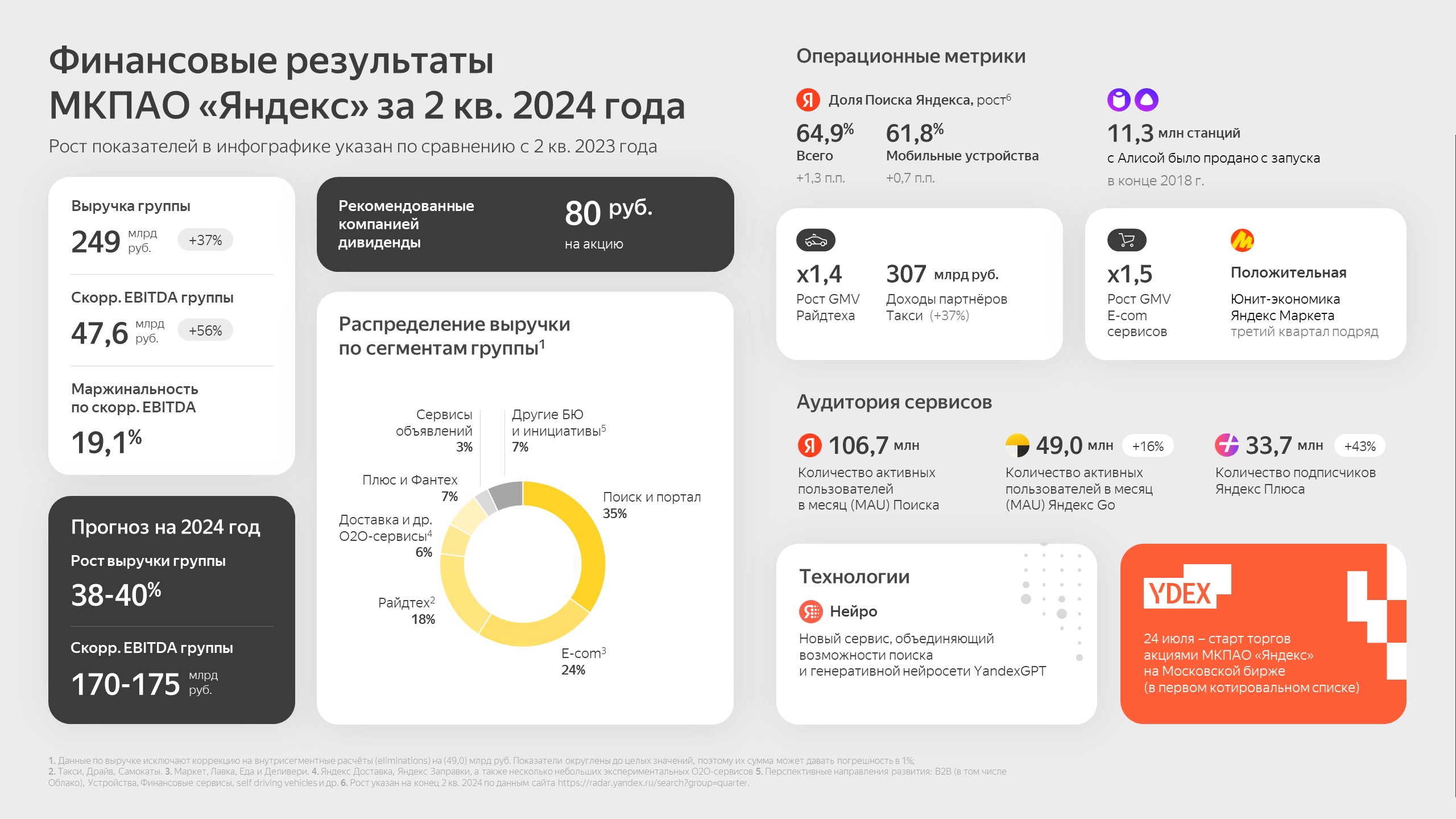

- Выручка за II квартал составила 249,3 млрд рублей и выросла на 37% год к году.

- Скорректированный показатель EBITDA составил 47,6 млрд рублей или 19,1% от выручки.

- Яндекс прогнозирует рост выручки в 2024 году в пределах 38–40% год к году.

- Скорректированный показатель EBITDA за 2024 год ожидается в пределах 170–175 млрд рублей.

- Совет директоров рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию.

Ключевые финансовые и операционные показатели за II квартал 2024 года1

Представленные результаты за три и шесть месяцев, закончившихся 30 июня 2024 и 2023 годов, включая исторические результаты в составе Yandex N.V., подготовлены в соответствии с международными стандартами финансовой отчетности (МСФО).

| В миллионах рублей | Три месяца, | Шесть месяцев, | |||||

| 2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка | 249 315 | 182 059 | 37% | 477 629 | 344 958 | 38% | |

| Скорректированный показатель EBITDA | 47 605 | 30 546 | 56% | 85 206 | 48 696 | 75% |

| Рентабельность скорректированного показателя EBITDA, % | 19,1% | 16,8% | 2,3 п. п. | 17,8% | 14,1% | 3,7 п. п. |

Результаты группы | Скорректированный показатель EBITDA без учёта расходов по операционной аренде | 52 123 | 33 881 | 54% | 93 245 | 55 345 | 68% |

| Рентабельность скорректированного показателя EBITDA без учёта расходов по операционной аренде | 20,9% | 18,6% | 2,3 п. п. | 19,5% | 16,0% | 3,5 п.п. |

| Чистая прибыль/(убыток) | (31 754) | 22 465 | −241% | (11 679) | 34 669 | −134% |

| Скорректированная чистая прибыль | 22 697 | 15 690 | 45% | 44 268 | 23 547 | 88% | |

| Доля компании на российском поисковом рынке, % | 64,9% | 63,6% | 1,3 п. п. | 64,7% | 63,5% | 1,2 п. п. | |

Поиск и портал | Выручка | 103 401 | 78 602 | 32% | 197 035 | 146 328 | 35% |

| Скорректированный показатель EBITDA | 52 378 | 41 054 | 28% | 96 596 | 75 814 | 27% | |

| Рентабельность скорректированного показателя EBITDA, % | 50,7% | 52,2% | −1,5 п. п. | 49,0% | 51,8% | −2,8 п. п. | |

| Выручка | 134 487 | 94 611 | 42% | 256 604 | 182 767 | 40% | |

| Валовая стоимость заказов райдтех-сервисов (GMV)2 | 350 871 | 254 212 | 38% | 672 970 | 478 946 | 41% |

Электронная коммерция, Райдтех и Доставка | Товарооборот сервисов электронной коммерции (GMV)3 | 219 490 | 143 496 | 53% | 418 473 | 283 241 | 48% |

| Валовая стоимость заказов Доставки и других O2O-сервисов (GMV)4 | 67 524 | 40 976 | 65% | 127 780 | 77 583 | 65% |

| Общий скорректированный показатель EBITDA | 8 855 | (6 180) | н/прим | 11 718 | (17 114) | н/прим | |

Плюс и развлекательные сервисы | Число подписчиков Яндекс Плюса, млн | 33,7 | 23,5 | 43% | 33,7 | 23,5 | 43% |

Финансовый прогноз

В настоящее время мы ожидаем, что общая выручка группы в 2024 году вырастет год к году в диапазоне от 38 до 40%, а скорректированный показатель EBITDA составит от 170 до 175 млрд рублей.

Наш прогноз отражает текущую оценку, основанную на наблюдаемых в данный момент рыночных тенденциях, и может измениться в зависимости от ситуации на рынке и макроэкономической ситуации.

Предложение по выплате дивидендов

Принимая во внимание динамику финансовых результатов компании, потребность в инвестициях для обеспечения будущего роста и показатели долга, совет директоров Яндекса по предложению менеджмента рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию. С учётом необходимых корпоративных процедур дивиденды, в случае положительного решения совета директоров и последующего одобрения собранием акционеров, будут выплачены не позднее конца октября 2024 года. Компания полагает, что в будущем сможет платить дивиденды на полугодовой основе при условии, что совет директоров сделает соответствующие рекомендации и решение об объявлении дивидендов будет принято общим собранием акционеров.

Онлайн-звонок

30 июля 2024 г. в 13:00 МСК менеджмент компании проведет онлайн-звонок, посвящённый финансовым результатам Яндекса за второй квартал 2024 года. Подключиться и задать вопросы можно, зарегистрировавшись по ссылке.

Корпоративная деятельность и события после отчётной даты

- 15 июля компании МКПАО «Яндекс» и нидерландская компания Yandex N.V. сообщили, что завершили реструктуризацию бизнеса. Нидерландская компания полностью вышла из состава акционеров группы. До 31 июля 2024 года Yandex N.V. прекратит использовать бренды Яндекса.

- МКПАО «Яндекс» — новая головная компания группы, её основной владелец — ЗПИФ «Консорциум.Первый».

- 24 июля 2024 года, акции МКПАО «Яндекс» начали торговаться на Московской бирже под тикером YDEX.

Консолидированные результаты

Обзор ключевых консолидированных финансовых показателей за три и шесть месяцев, закончившихся 30 июня 2024 и 2023 годов.

| В миллионах рублей | Три месяца, | Шесть месяцев, | ||||

2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка | 249 315 | 182 059 | 37% | 477 629 | 344 958 | 38% |

| Операционная прибыль/(убыток) | (15 265) | 19 392 | н/прим | 9 877 | 27 157 | −64% |

| Скорректированный показатель EBITDA | 47 605 | 30 546 | 56% | 85 206 | 48 696 | 75% |

| Скорректированный показатель EBITDA без учёта расходов по операционной аренде | 52 123 | 33 881 | 54% | 93 245 | 55 345 | 68% |

| Чистая прибыль/(убыток) | (31 754) | 22 465 | н/прим | (11 679) | 34 669 | н/прим |

| Скорректированная чистая прибыль | 22 697 | 15 690 | 45% | 44 268 | 23 547 | 88% |

Остаток денежных средств и денежных эквивалентов на 30 июня 2024 года:

- 102,9 миллиарда рублей на консолидированной основе.

Численность сотрудников на 30 июня 2024 года:

- Общая численность персонала (включая поддерживающие функции) составляет 84 936 человек — это на 26% больше, чем годом ранее.

- Численность основного персонала составляет 26 701 человек, что на 16% больше, чем годом ранее. Рост обусловлен увеличением темпов найма в Поисковом портале, Облачных сервисах, а также в Плюсе и развлекательных сервисах.

Обзор выручки по сегментам

Поиск и портал

Сегмент Поиска и портала включает Поиск, Геосервисы, Браузер и ряд других сервисов Яндекса.

Ключевые операционные показатели:

- Доля компании на российском поисковом рынке (включая поиск на мобильных устройствах) во втором квартале 2024 года составила в среднем 64,9% — на 1,3 п. п. выше, чем во втором квартале 2023 года, когда она составляла 63,6%. По сравнению с первым кварталом 2024 года (64,5%) доля выросла на 0,4 п. п. (по данным аналитического сервиса Яндекс Радар).

- В России доля поисковых запросов к Яндексу на устройствах на базе Android во втором квартале 2024 года составила 65,0% — на 1,6 п. п. выше в сравнении со вторым кварталом 2023 года, когда она составляла 63,4%. По сравнению с первым кварталом 2024 года (64,4%) доля выросла на 0,6 п. п. (по данным аналитического сервиса Яндекс Радар).

- В России доля поисковых запросов к Яндексу на устройствах на базе iOS во втором квартале 2024 года составила 53,0% — на 3,3 п. п. выше в сравнении со вторым кварталом 2023 года, когда она составляла 49,7%. По сравнению с первым кварталом 2024 года (51,8%) доля выросла на 1,2 п. п. (по данным аналитического сервиса Яндекс Радар).

- Доля поисковых запросов с мобильных устройств во втором квартале 2024 года составила 73,1% от всех поисковых запросов к Яндексу. Трафик с мобильных устройств обеспечил 63,1% выручки от продажи рекламы на странице результатов поиска во втором квартале 2024 года.

| В миллионах рублей | Три месяца, закончившиеся 30 июня | Шесть месяцев, закончившиеся 30 июня | ||||

2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка | 103 401 | 78 602 | 32% | 197 035 | 146 328 | 35% |

| Скорректированный показатель EBITDA | 52 378 | 41 054 | 28% | 96 596 | 75 814 | 27% |

| Рентабельность скорректированного показателя EBITDA | 50,7% | 52,2% | −1,5 п. п. | 49,0% | 51,8% | −2,8 п. п. |

Во втором квартале 2024 года выручка в сегменте Поиска и портала выросла на 32% по сравнению с аналогичными показателями год назад. Этот рост в основном обусловлен ростом поисковой доли, расширением рекламного инвентаря, в том числе на мобильных платформах, и повышением эффективности рекламных форматов за счёт развития рекламных технологий.

Рентабельность скорректированного показателя EBITDA во втором квартале 2024 года составила 50,7%, тогда как во втором квартале 2023 года этот показатель составлял 52,2%. Динамика показателя год к году преимущественно связана с ростом расходов на персонал на фоне развития продуктов для малого и среднего бизнесов и усиления направления электронной коммерции, а также инвестициями в развитие продуктов и технологий, включая генеративные нейросети.

Электронная коммерция, Райдтех и Доставка

В сегмент Электронной коммерции, Райдтеха и Доставки входят транзакционные О2О-сервисы:

1. Райдтех включает сервис онлайн-заказа такси, сервис каршеринга Яндекс Драйв, сервис аренды самокатов, а также другие небольшие экспериментальные сервисы.

2. Электронная коммерция включает мультикатегорийную торговую платформу Яндекс Маркет, сервис гиперлокальной доставки продуктов и товаров Яндекс Лавка, а также сервисы доставки товаров из магазинов и заказов из ресторанов Яндекс Еда и Деливери.

3. Доставка и другие O2O-сервисы включают Яндекс Доставку — сервис доставки средней и последней мили, сервис для оплаты топлива на АЗС Яндекс Заправки, а также несколько небольших экспериментальных O2O-сервисов.

Ключевые операционные показатели:

- Товарооборот в сервисах электронной коммерции (GMV) во втором квартале 2024 года вырос на 53% по сравнению с аналогичным показателем за второй квартал прошлого года.

- Валовая стоимость заказов (GMV) в сервисах Райдтеха выросла на 38% по сравнению с аналогичным периодом прошлого года.

Яндекс Маркет

- Количество наименований товаров на Яндекс Маркете к концу второго квартала 2024 года достигло 108 миллионов, тогда как в конце второго квартала 2023 года это число составляло 53,2 миллиона.

- Количество активных покупателей5 на Яндекс Маркете во втором квартале 2024 года выросло на 10% по сравнению с аналогичным показателем год назад и составило 18,2 миллиона.

- Количество активных продавцов6 на Яндекс Маркете к концу второго квартала 2024 года выросло на 31% по сравнению с аналогичным показателем год назад и составило 80,6 тысячи.

- Доля товарооборота (GMV) сторонних продавцов на Яндекс Маркете (3P) во втором квартале 2024 года составила 93% и увеличилась по сравнению с аналогичным показателем год назад, когда она составляла 84%.

| В миллионах рублей | Три месяца, закончившиеся 30 июня | Шесть месяцев, закончившиеся 30 июня | ||||

| 2024 | 2023 | Изменение | 2024 | 2023 | Изменение |

| Валовая стоимость заказов (GMV): |

|

| ||||

| Райдтех | 350 871 | 254 212 | 38% | 672 970 | 478 946 | 41% |

| Сервисы электронной коммерции | 219 490 | 143 496 | 53% | 418 473 | 283 241 | 48% |

| Доставка и другие O2O-сервисы | 67 524 | 40 976 | 65% | 127 780 | 77 583 | 65% |

| Выручка: |

|

| ||||

| Райдтех | 54 780 | 38 162 | 44% | 101 796 | 70 704 | 44% |

| Сервисы электронной коммерции | 70 393 | 49 904 | 41% | 135 990 | 99 905 | 36% |

| Доставка и другие O2O-сервисы | 17 323 | 10 909 | 59% | 34 113 | 21 770 | 57% |

| Внутрисегментные расчёты 7 | (8 009) | (4 364) | 84% | (15 295) | (9 612) | 59% |

| Итого выручка | 134 487 | 94 611 | 42% | 256 604 | 182 767 | 40% |

| Скорректированный показатель EBITDA сегмента Электронной коммерции, Райдтеха и Доставки: | 8 855 | (6 180) | н/прим | 11 718 | (17 114) | н/прим |

- Валовая стоимость заказов (GMV) в направлении Райдтеха выросла во втором квартале 2024 года на 38% в годовом исчислении в результате роста спроса на услуги сервисов, а также роста чека на фоне ограниченного предложения и перетока заказов в повышенные классы.

- Товарооборот сервисов электронной коммерции (GMV) во втором квартале 2024 года вырос на 53% год к году за счёт роста частоты заказов на пользователя.

- Рост валовой стоимости заказов (GMV) Доставки и других O2O-сервисов во втором квартале 2024 года составил 65% в годовом исчислении.

- Выручка в сегменте Электронной коммерции, Райдтеха и Доставки выросла на 42% в годовом исчислении, в основном за счёт сервисов Райдтеха и Электронной коммерции, где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери. Совокупно выручка сервисов Электронной коммерции увеличилась на 41%. Снижение доли 1Р продаж Маркета продолжило оказывать негативный эффект на выручку, тогда как рост доли рекламной выручки положительно повлиял на динамику показателя. Выручка Доставки и других O2O-сервисов выросла на 59% в годовом исчислении, в основном за счёт роста Яндекс Доставки.

- Прибыль по скорректированному показателю EBITDA сегмента Электронной коммерции, Райдтеха и Доставки во втором квартале 2024 года составила 8 855 миллиона рублей по сравнению с убытком по скорректированному показателю EBITDA в размере 6 180 миллионов рублей во втором квартале 2023 года. Улучшение показателя на 15 035 миллионов рублей год к году вызвано значительным улучшением экономики соответствующих сервисов.

Плюс и развлекательные сервисы

В сегмент Плюса и развлекательных сервисов входят единая подписка на сервисы Яндекса — Яндекс Плюс, Яндекс Музыка, Кинопоиск, Букмейт, а также Яндекс Афиша и продюсерский центр Плюс Студия.

Ключевые операционные показатели:

- Число подписчиков Яндекс Плюса во втором квартале 2024 года достигло 33,7 миллиона, увеличившись на 43% по сравнению с аналогичным показателем на конец второго квартала 2023 года.

| В миллионах рублей | Три месяца, закончившиеся 30 июня | Шесть месяцев, закончившиеся 30 июня | ||||

2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка | 22 124 | 15 503 | 43% | 42 655 | 28 859 | 48% |

| Скорректированный показатель EBITDA | 285 | 1 800 | −84% | (241) | 1 574 | −115% |

| Рентабельность скорректированного показателя EBITDA | 1,3% | 11,6% | −10,3 п. п. | −0,6% | 5,5% | −6.1 п. п. |

Выручка в сегменте Плюса и развлекательных сервисов во втором квартале 2024 года выросла на 43% по сравнению с аналогичным показателем за второй квартал 2023 года. Рост в основном обусловлен увеличением доходов от продаж подписки Яндекс Плюс — 41% год к году — на фоне роста общего числа платящих подписчиков и увеличения проникновения дополнительных опций к подписке. На рост выручки также повлияла хорошая динамика других категорий выручки (включая лицензионную, выручку от продажи билетов и другие).

Скорректированный показатель EBITDA во втором квартале 2024 года составил 0,3 млрд рублей, тогда как во втором квартале 2023 года он составлял 1,8 млрд рублей. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с развитием дистрибуционных механик контентных сервисов.

Сервисы объявлений

Сегмент сервисов объявлений включает Авто.ру, Яндекс Недвижимость, Яндекс Аренду и Яндекс Путешествия.

| В миллионах рублей | Три месяца, закончившиеся 30 июня | Шесть месяцев, закончившиеся 30 июня | ||||

2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка | 8 407 | 5 573 | 51% | 15 310 | 10 011 | 53% |

| Скорректированный показатель EBITDA | (1 058) | (46) | н/прим | (1 462) | (163) | н/прим |

| Рентабельность скорректированного показателя EBITDA | −12,6% | −0,8% | −11,8 п. п. | −9,5% | −1,6% | −7,9 п. п. |

Выручка в сегменте сервисов объявлений во втором квартале 2024 года выросла на 51% по сравнению с аналогичным показателем за второй квартал 2023 года. Выручка увеличилась в первую очередь благодаря Яндекс Путешествиям — на фоне занятия лидирующего положения сервиса на рынке, — а также в связи с ростом показателей Авто.ру за счёт расширения базы дилеров и увеличения их активности как в новых автомобилях, так и в автомобилях с пробегом. На рост выручки также повлиял рост сервиса Яндекс Недвижимость в категории новостроек.

Убыток по скорректированному показателю EBITDA во втором квартале 2024 года составил 1 058 миллионов рублей. Сегмент продолжает инвестировать в развитие сервисов Яндекс Путешествий и Яндекс Недвижимости, а также бизнеса Авто.ру, который является прибыльным.

Прочие бизнес-юниты и инициативы

Категория Прочих бизнес-юнитов и инициатив включает направление автономных автомобилей (Yandex SDG), Облачные сервисы (Yandex Cloud и Яндекс 360), Яндекс Образование (Практикум и другие образовательные инициативы), Устройства и Алису, Финтех и другие экспериментальные продукты, а также общехозяйственные расходы, не относящиеся к сегментам напрямую.

| В миллионах рублей | Три месяца, закончившиеся 30 июня | Шесть месяцев, закончившиеся 30 июня | ||||

2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка | 21 922 | 13 975 | 57% | 44 700 | 27 465 | 63% |

| Убыток по скорректированному показателю EBITDA | (14 050) | (6 487) | 117% | (23 349) | (12 097) | 93% |

| Рентабельность скорректированного показателя EBITDA | −64,1% | −46,4% | −17,7 п. п. | −52,2% | −44,0% | −8,2 п. п. |

Межсегментные расчёты

Межсегментные расчёты выручки представляют собой элиминируемые обороты между операционными сегментами, включая доходы от рекламы и межсегментные доходы, связанные с выплатами за использование товарного знака и виртуальных серверов, а также с продажами устройств и другими операциями.

| В миллионах рублей | Три месяца, закончившиеся 30 июня | Шесть месяцев, закончившиеся 30 июня | ||||

2024 | 2023 | Изменение | 2024 | 2023 | Изменение | |

| Выручка: |

|

| ||||

| Выручка по всем сегментам | 290 341 | 208 264 | 39% | 556 304 | 395 430 | 41% |

| Межсегментные расчёты | (41 026) | (26 205) | 57% | (78 675) | (50 472) | 56% |

| Итого выручка | 249 315 | 182 059 | 37% | 477 629 | 344 958 | 38% |

| Скорректированный показатель EBITDA: | ||||||

| Скорректированный показатель EBITDA по всем сегментам | 46 410 | 30 141 | 54% | 83 262 | 48 014 | 73% |

| Межсегментные расчёты | 1 195 | 405 | 195% | 1 944 | 682 | 185% |

| Общий скорректированный показатель EBITDA | 47 605 | 30 546 | 56% | 85 206 | 48 696 | 75% |

Межсегментные расчёты во втором квартале 2024 года увеличились на 57% по сравнению с аналогичным показателем за второй квартал 2023 года. Это обусловлено с высокой скоростью роста межсервисных продуктов.

Полная версия пресс-релиза

---------------------------------------------------

1 Следующие показатели не являются финансовыми показателями по МСФО: скорректированный показатель EBITDA, его рентабельность и скорректированная чистая прибыль, а также скорректированный показатель EBITDA без учета расходов по операционной аренде и его рентабельность. Подробное описание их расчётов приводится в разделе «Использование показателей, не являющихся финансовыми показателями по МСФО».

2 Валовая стоимость заказов райдтех-сервисов (GMV) — общая сумма, уплаченная клиентами за услуги сервисов онлайн-заказа такси, каршеринга и аренды самокатов, заказанные на платформе Яндекса, включая НДС.

3 Товарооборот сервисов электронной коммерции (GMV) — совокупная стоимость всех проданных, доставленных и оплаченных товаров на платформах Яндекс Маркет и Яндекс Лавка, а также совокупная стоимость заказов, доставленных сервисами Яндекс Еда и Деливери (доставка продуктов из магазинов и готовой еды из ресторанов), включая НДС.

4 Валовая стоимость заказов (GMV) Доставки и прочих O2O-сервисов (online-to-offline) включает в себя совокупную сумму платежей пользователей и бизнесов-партнёров за услуги сервисов Доставка и Заправки, а также платежи по некоторым другим небольшим экспериментальным O2O-сервисам, включая НДС.

5 Активный покупатель — покупатель, совершивший не менее одной покупки в течение 12 месяцев до отчётной даты.

6 Активный продавец — продавец, совершивший не менее одной продажи в течение одного месяца до отчётной даты.

7 Внутрисегментные расчёты выручки в сегменте Электронной коммерции, Райдтеха и Доставки представляют собой элиминируемые обороты выручки между сервисами и направлениями внутри этого сегмента. Динамика этого показателя по сравнению с прошлым годом связана в основном с ростом межсервисных синергетических эффектов: за прошедший год вырос объём заказов в сервисах электронной коммерции и доставки из ресторанов, выполненных логистическим сервисом Яндекса — Яндекс Доставкой.

Пресс-служба компании «Яндекс»

Тел.: +7 495 739-70-00

Электронная почта: pr@yandex-team.ru